在稀有金屬家族中,最為耀眼的莫過于稀土。稀土作為高科技、新能源產業和尖端國防工業不可或缺的關鍵戰略元素,成為地緣政治和大國博弈的爭奪焦點。近來格陵蘭島控制權之爭、美烏礦產協議、美俄戰后礦產合作,無不是圍繞稀土資源展開。在地緣政治和大國競爭加劇背景下,稀土供應已經從經濟問題躍升為政治與安全問題。

圖片來源:網絡

稀土資源“稀缺性”緣何而來

稀土是鑭系和鈧、釔共17種金屬元素的總稱,通常主要指的是除去钷和鈧的其他15個稀土元素。根據原子電子層結構和物理化學性質的不同,該15個稀有元素又可劃分為輕稀土(鑭、鈰、鐠、釹)、中稀土(釤、銪、釓)和重稀土(鋱、鏑、鈥、鉺、銩、鐿、镥、釔)。從資源豐度看稀土并不稀少,輕稀土儲量接近銅、鋅等;重稀土較為稀缺,但仍比黃金、鉑金等貴金屬豐富。諸多原因交互作用,導致稀土供應短缺。

首先是資源端全球分布極不均衡,稀土高度集中于中國、巴西、印度、澳大利亞、俄羅斯、美國等國家;品種結構不均衡現象也十分突出,重稀土(如鏑、鋱)主要分布于中國南方,以及少數東南亞國家,其儲量僅占稀土總量約5%。重稀土在電動汽車、風力渦輪機、機器人及其他先進技術上的無可替代性,使其戰略價值尤為凸顯。

其二是產業端提取難度大、分離工藝復雜,導致稀土成品“稀缺性”凸顯。稀土元素常與其他礦物共生,化學性質又相似,分離提純需復雜工藝,技術門檻高且成本昂貴。稀土礦生產需大規模開采并分離,伴隨大量尾礦和放射性物質處理難題,能耗和污染問題相對突出。美歐等國家對稀土開采嚴格限制,產品高度依賴進口。

三是應用端隨著新能源及高科技產業快速發展,稀土供需矛盾逐漸凸顯。在新能源領域,稀土是電動汽車驅動電機、海上風電渦輪機高性能永磁體以及太陽能電池電極的核心材料;在高科技領域,稀土在智能手機等消費電子、5G通信基站、人形機器人上用量呈現激增態勢;在航空航天領域,稀土用于制造航空發動機的高溫合金部件、傳感器等;在國防軍工領域,稀土是導彈、雷達、衛星等尖端武器裝備的關鍵材料。

圖片來源:網絡

中國稀土的“三位一體”優勢

中國擁有“資源、技術、產業”的三位一體優勢,因而中國稀土目前在全球占主導地位。

從資源端看,中國不僅儲量豐富,而且具有礦種和元素齊全、品位高及礦點分布合理等優勢。

從技術端看,徐光憲院士創立的理論,徹底改變了稀土分離工藝從研制到應用的試驗放大模式,使高純度稀土產品生產成本下降四分之三。

從產業端看,中國擁有全球最完備的從采礦、冶煉到永磁材料制造稀土產業鏈。通過規模化生產與流程優化,中國稀土分離成本僅為西方國家的1/3-1/2。

圖片來源:網絡

稀土供應主導權的時代轉換

稀土元素在二戰期間首次展現出重要戰略價值,美國在橡樹嶺國家實驗室利用氟化鈰作為“助熔劑”,通過電磁分離法大規模提純用于原子彈,標志著稀土在尖端科技領域的首次關鍵應用,推動了早期稀土分離和提純技術研究。1940-1980年代,在彩色電視革命、阿波羅計劃需求推動下,在埃姆斯實驗室創建的溶劑萃取法技術支撐下,在Molycorp公司的商業應用和創新引領下,在加州芒廷帕斯(Mountain Pass)稀土礦的資源保障下,美國稀土產業迎來“高光時刻”。美國既是最大的生產者、技術領導者,也是核心消費市場,在全球稀土產業鏈中占據主導地位。

20世紀90年代,中國稀土產業憑借更低的開采成本、更先進的分離技術和規模化生產能力,逐步占據全球主導地位。2002年中國稀土出口量占全球90%以上,導致國際稀土價格大幅下跌。在激烈市場競爭中,美國芒廷帕斯礦被關閉封存,生產企業紛紛破產。美國唯一稀土開采及生產商Molycorp開始將稀土精礦運往中國加工分離,美稀土供應鏈由此幾乎完全依賴中國。這一時期中國稀土產業陷入“賣資源”的困局,同時也醞釀出產業格局的重大變化。

圖片來源:網絡

低廉的資源、產業鏈和環保成本,吸引美、日、歐稀土企業紛紛加大在中國的資本和技術投資,強化了中國從開采到冶煉分離再到合金生產的全產業鏈布局。中國企業在激烈的市場競爭中快速成長壯大并開啟并購征程:1995年中科三環和有色金屬總公司收購加拿大上市公司Neo子公司、也是美國唯一生產導彈磁體的麥格昆磁(Magnequench);2005年西部礦業收購美國稀土貯氫合金生產廠;2010華東有色地勘局收購了澳大利亞全球金屬與礦業公司(GBE)等。

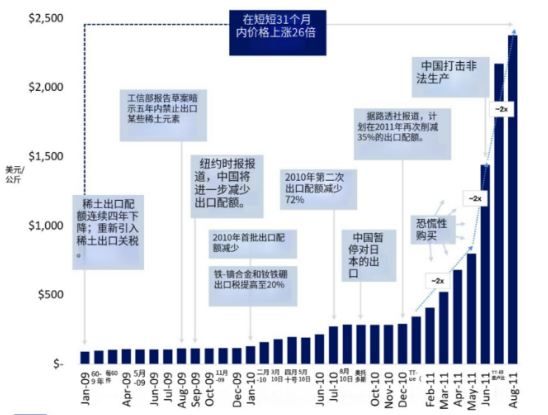

2006年后中國開始限制稀土產量和出口,加大對濫挖濫采監管力度。2010年日本在我國釣魚島海域掀起“撞船”風波后,中國暫停對日本稀土出口,并推出新一輪行業監管,日本電子和汽車行業受到重創、歐盟40%產值受到影響、美國洛克希德馬丁F22戰機項目延遲。美國緊急啟動本地化生產,2010年7月Molycorp在政府扶持下,于2011-2012年借稀土價格暴漲短暫重啟旗下芒廷帕斯礦。在中國稀土激烈競爭下,Molycorp于2015年6月宣告破產保護,芒廷帕斯礦被單獨拍賣。

氧化鏑價格在2009年1月-2011年8月31個月內上漲26倍

(圖片來源:阿達瑪斯Minside)

2011年開始,中國逐步將稀土產業納入國資控股為核心的產業框架內。2014年5月出口關稅上調10倍,取消稀土配額實施許可證管理制度。2020年《中國出口管制法》將稀土納入“國家安全”范疇,限制關鍵技術及產品出口。2021年稀土企業整合為中國稀土與包鋼稀土南北兩大集團,實現了從源頭開采、到冶煉分離,再到產品出口的垂直統籌。2023年《中國禁止出口限制出口技術目錄》發布,將稀土萃取分離技術、永磁體制備工藝列為“戰略限制”。2025年4月4日我國對釤、釓、鋱等7類中重稀土實施“一批一證”出口許可制度;5月底正式上線“稀土磁體出口追蹤系統”。

全球稀土供應格局醞釀新變化

中國作為稀土原料主產國,為全球科技革命和產業變革帶來巨大支撐作用。我國稀土產業經歷了一場從無序到有序的深徹變革。

地緣政治、大國競爭夸大了稀土原料緊缺,扭曲了全球供應格局。在“去風險化”鼓動下,全球稀土供應格局發生微妙變化。日本于2012年啟動深海采礦和“都市礦山”計劃無疾而終,最近開始嘗試從廢鋼中提取稀土,回收率不足1%。歐盟啟動“地平線2030”稀土回收計劃,但技術依賴中國專利。印度提出包括廢舊產品回收、技術自主研發、多元進口渠道建設等方案,但面臨稀土含量極低、高污染高耗能、缺乏技術積淀等問題。美國稀土戰略經歷了奧巴馬、拜登和特朗普三任總統,探索出的路徑無非以下幾種。

圖片來源:網絡

推動本土供應鏈建設。2017年美國招標運營商重啟因環保及經營問題兩度關停的芒廷帕斯礦,中國盛和資源子公司新加坡國貿與美國JHL資本集團、QVT財務集團聯合創建的MP Materials以2050萬美元中標,獲取芒廷帕斯礦30年經營權。而盛和資源擁有MP公司9.9%優先股以及稀土礦開采運營及獨家分銷權。2019年美國《國防授權法案》將稀土列為“關鍵礦產”,通過直接撥款(向MP公司提供1.05億美元資助)和稅收優惠,支持本土稀土項目。在美國加征125%出口關稅后,MP公司從2025年4月起停止向中國銷售稀土精礦。此外,美國批準科羅蘇姆金稀土礦復產,成為繼芒廷帕斯后的第二座在產稀土礦。

國際合作與供應鏈多元化。2019年美國與澳大利亞簽署協議共同開發稀土資源,澳Lynas公司在得州建設輕稀土分離廠;資助Lynas在Seadrift建設重稀土工廠,計劃2026年運營;聯合澳、日、愛沙尼亞等國構建“去中國化”稀土產業鏈,2024年從這些國家進口的稀土化合物占比達30%,部分替代了中國供應;建立獨立稀土認證體系,扶持蒙古、越南等國建立中轉樞紐構建“稀土走私生態系統”。特朗普政府第二任期,美國啟動太平洋多金屬結核開采計劃;與沙特達成從勘探和開采到分離、精煉和永磁體全產業合作計劃;推動與格陵蘭的合作,獲取其重稀土資源;通過《關鍵礦產戰略》擴大海外勘探,在非洲、加拿大、巴西布局稀土項目。

技術突破與產業鏈升級。在稀土分離技術創新上,迪薩技術公司開發的HPSA技術利用高壓漿料沖蝕技術實現礦物高效分離,稀土回收率從29%提升至95%,成本降低42%;賓州大學開發的Lanmodulin蛋白分離可在常溫下分離純度達99.9999%。在永磁體生產方面,2025年美國稀土公司建成“創新實驗室”成功試產稀土永磁體,目標2026年實現年產4800噸的設計產能。在全產業鏈布局方面,2025年1月MP公司宣布在德州沃斯堡建立全美第一個集成稀土金屬、合金和磁體制造的工廠,預計年產約1000噸釹鐵硼磁體。公司控制的朗德托普礦(含重稀土鏑、鋱),計劃2026年投產。

芒廷帕斯礦的重啟、國防法案的推動、分離技術的突破以及供應鏈多元化,美國正試圖通過技術創新和盟友協作逐步重塑稀土格局,其2024年精煉產量的激增(420%)和出口量翻倍(107%)已彰顯這一趨勢。

對于我國來說,競爭加劇將進一步激發產業動能,在穩固定價權、突破高性能釹鐵硼等高端技術瓶頸以及綠色開采技術升級上不斷取得新突破。

原標題:《稀土供應主導權的斗轉星移》

圖文如有侵權,敬請聯系刪除